自社の在庫を、売上と在庫のデータだけで診断する方法

──欠品・値引き・滞留、3つの損失を金額にする

「在庫が多い」「欠品が増えた」「粗利が落ちている」──経営会議でこの3つが話題に上らない月はないのに、議論はいつも現場の報告と肌感覚で終わる。原因は、在庫の問題を金額に翻訳する読み方を、社内の誰も持っていないことにあります。実はこの翻訳に、特別なシステムも外部調査も要りません。多くの会社が既に持っている2つのデータ──SKU別の売上データと在庫データ──だけで、損失は金額になります。本稿では、筆者が大手アパレルSPAの商品計画・SCM改革で使い、現在は消費財・小売の中堅企業の診断で実際に行っている読み方を、手順ごと公開します。

準備するデータは2つ。完璧でなくていい

必要なのは次のデータです。理想は過去24ヶ月分、最低12ヶ月分。

| データ | 粒度 | 無い場合の代替 |

|---|---|---|

| 売上(数量・金額) | SKU別・月次 | カテゴリ別でも診断は可能(精度は落ちる) |

| 月末在庫(数量・金額) | SKU別・月次 | 期末棚卸データ+直近数ヶ月分で傾向は掴める |

| 定価(発売時価格) | SKU別 | 各SKUの発売初月の平均販売単価で代用 |

| 原価または原価率 | SKU別またはカテゴリ別 | 全社平均原価率で概算 |

ここでよくある誤解が「うちはデータが汚いから無理だ」というものです。逆です。データが整備されていない会社ほど、誰もこの計算を一度もしたことがなく、診断で見つかる損失が大きい。桁が分かれば経営判断には十分なので、欠損や誤差を理由に止まらないでください。

損失① 欠品ロス──「売れたはずの売上」は記録に残らない

3つの損失の中で最も見過ごされるのが欠品です。理由は単純で、売れなかった売上はどのシステムにも記録されないからです。過剰在庫は棚卸で毎期突きつけられますが、欠品ロスは誰の帳簿にも現れない。だから経営会議では在庫削減ばかりが議題になり、欠品は営業の「機会損失が出ています」という定性報告で流れていきます。

推定の手順はこうです。

- SKUごとに「月末在庫がゼロ、または月間販売数量の半月分を下回った月」を抽出する(=その月は売り逃しが起きていた可能性が高い)

- その月の販売数量と、直近3ヶ月の平均販売数量を比べ、差分を「売れたはずだった数量」とみなす

- 差分×平均販売単価を、SKU×月で積み上げる

粗い推定です。それで構いません。ある調理家電メーカーの支援では、この方法で主力カテゴリーの欠品起因の機会損失が年間およそ2.4億円と推定されました。精密な数字ではなくても、「億の単位の損失が、値引き処分よりも大きい」と分かった瞬間に、経営の優先順位は変わります(この会社はその後、初動判断の仕組みと調達体制の見直しで推定損失を0.6億円まで圧縮しました)。

損失② 値引きロス──売上の中に隠れて、粗利率の低下として遅れて現れる

値引きの厄介さは、損失なのに売上として計上されることです。値引き販売した月は売上が立ち、現場は「消化が進んだ」と報告する。損失は数ヶ月遅れて、粗利率の低下という別の顔で決算に現れるため、原因と結果が結びつきません。

計算は3つの中で最も簡単です。(定価−実売単価)×販売数量を、SKU×月で積み上げるだけ。重要なのは合計額ではなく、どこに集中しているかです。特定のシーズン末か。特定のカテゴリか。特定のチャネルか。値引きロスは全SKUに薄く広がっているように見えて、実際にはごく一部の領域に集中しているのが通例で、この集中箇所こそが商品計画の構造欠陥の在り処です。

損失③ 滞留在庫──総額ではなく「月数」で仕分ける

在庫金額の総額は毎月見ているのに、中身の鮮度を見ている会社はほとんどありません。使う物差しは在庫月数です。

- SKUごとに「月末在庫数量 ÷ 直近3ヶ月の平均販売数量」を計算する

- 全SKUを4つに仕分ける:2ヶ月未満/2〜6ヶ月/6〜12ヶ月/12ヶ月超

- それぞれの区分の在庫金額を合計する

12ヶ月超の在庫は、実質的にもう商品ではありません。保管費を払い、資金を寝かせ、最後は処分値引きで値引きロスに姿を変える三重のコストです。ある生活雑貨企業では、3ブランド合計6,200SKUをこの仕分けにかけた結果、廃番・統合すべきSKUが38%を占めることが判明し、削減後は売上を前年比97%に保ったまま在庫回転が2.8回から4.7回に改善しました。「在庫が多い」という総量の議論を、「どの在庫が動いていないか」という個別の議論に変えるのがこの物差しの役割です。

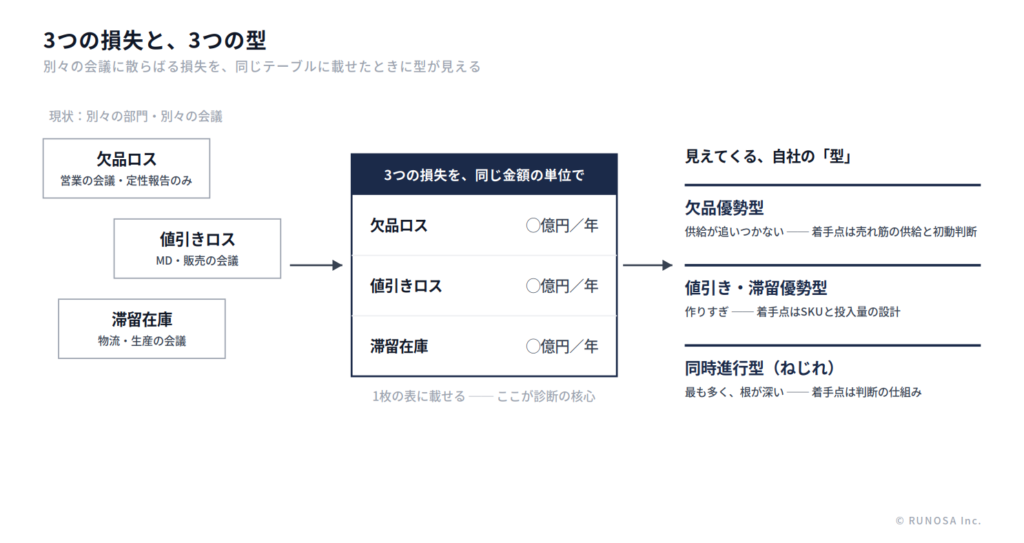

3つの損失を同じテーブルに載せる──ここが診断の核心

ここまでの計算そのものは、経理と商品部門が協力すれば内製できます。しかし多くの会社で決定的に欠けているのが最後の一手、3つの金額を1枚のテーブルに並べることです。

| 損失 | 年間金額(例) | 集中箇所 | 普段この数字を持っている部門 |

|---|---|---|---|

| 欠品ロス | ◯◯百万円 | 売れ筋上位・繁忙期 | 営業(定性報告のみ) |

| 値引きロス | ◯◯百万円 | シーズン末・特定カテゴリ | MD・販売 |

| 滞留在庫 | ◯◯百万円 | 特定ブランド・派生SKU | 物流・生産 |

なぜこれが核心なのか。3つの損失は、担当部門がバラバラだからです。欠品は営業が、値引きはMDが、滞留は物流や生産が、それぞれ別の会議で別の言葉で報告している。だから「欠品を恐れて多めに発注し、売れ残って値引きし、残りが滞留する」という一続きの因果が、経営の目に一続きとして映らない。同じ金額の単位で1枚に並べたとき、初めて「うちはどの損失が最大か」「どこから手を付けるべきか」という全体の議論が可能になります。

並べた結果は、概ね3つの型に分かれます。欠品優勢型(成長期・供給が追いつかない型:着手点は売れ筋の供給と初動判断)、値引き・滞留優勢型(成熟期・作りすぎの型:着手点はSKUと投入量の設計)、そして両方が拮抗する同時進行型──在庫は多いのに欠品も起きる「ねじれ」で、中堅消費財企業で最も多く、最も根が深い型です(ねじれが生まれる仕組みは別稿で詳述しています)。

今週できる、3つの確認

全SKUの計算に入る前に、まず自社がどの型かの当たりを付ける確認が3つあります。いずれもデータ担当者に依頼すれば30分〜半日で出ます。

- 在庫月数12ヶ月超のSKUが、在庫金額ベースで何%あるか──10%を超えていたら、滞留は既に利益を侵食しています

- 販売数量上位100SKUのうち、直近12ヶ月に月末在庫ゼロの月があったSKUがいくつあるか──1割を超えていたら、主力商品で売上を逃しています

- 全社の実売単価÷定価が何%か。それは2年前と比べてどう動いたか──数ポイントの低下は、値引きが常態化し始めた兆候です

1と2が同時に基準を超えていたら、御社は同時進行型(ねじれ)です。その場合、在庫削減の号令や発注精度の改善から入ると、ほぼ確実に欠品側が悪化します。着手すべきは個別の打ち手ではなく、発注・生産の判断が「誰が・いつ・何を見て」行われているかの設計に遡ること──これが、本稿の読み方のその先にある中心課題です。

まとめ

在庫の損失は、欠品・値引き・滞留の3つに分解し、同じ金額の単位で1枚に並べたときに初めて経営の議論になります。計算自体は本稿の手順で内製できます。実務上の難所は2つ──数千〜数万SKU×24ヶ月を横断する作業量と、各部門にとって不都合な数字も含めて中立に出し切る第三者性です。RUNOSAの売上在庫診断「URESUJI」は、この読み方を全SKUに対して行い、経営層・MD・現場の3層向けレポートとして1日で仕上げるサービスです。自社での確認に着手する前に相談したい場合は、30〜60分の無料ヒアリングからで構いません。

本記事の引用・転載は、出典(株式会社RUNOSA・本記事URL)の明記のうえ、ご活用いただけます。

本記事に関連するサービス・資料

- 売上在庫診断「URESUJI」──本稿の読み方を全SKU・3層レポートで行う診断(98,000円・分析1日+フィードバック1日)

- 支援事例──本文中の調理家電・生活雑貨企業を含む6つの事例

- サービス紹介資料のダウンロード