なぜ、商品の粗利率は下がり続けるのか

──値引きロスが生まれている本当の場所

決算のたびに、商品の粗利率が少しずつ下がっていく。現場に聞けば「競合が値下げしている」「売り切るためには仕方ない」と返ってくる。値引きを禁じれば在庫が残り、許せば粗利が削れる──。この状態の会社に共通しているのは、値引きを販売局面の問題として扱っていることです。本稿の主張は逆です。値引きロスの大半は、店頭で値札を書き換える数ヶ月前、「投入の設計」──何を・いくつ・いつ市場に入れるかを決めた時点で、すでに確定しています。その分解の手順と、投入の設計に遡って直す方法を解説します。

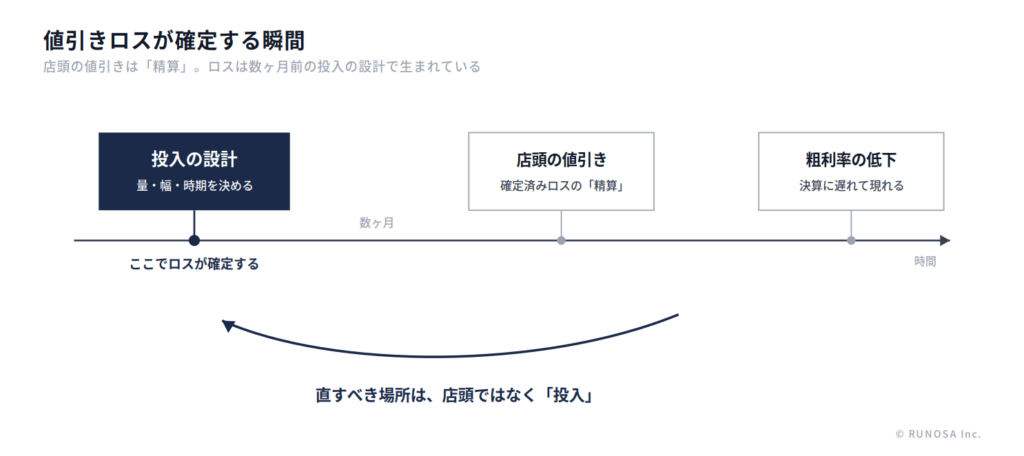

値引きは「精算」である──ロスが確定する瞬間

その商品が定価で売れる量を超えて投入された瞬間、超過分は「いずれ値引きか処分になる在庫」として生まれています。シーズン末の値引きは、その確定済みのロスを精算しているにすぎません。だから、販売現場を締め付けても粗利は戻りません。精算を拒めば、ロスは消えるのではなく、滞留在庫という別の形に姿を変えて翌期に持ち越されるだけです。

粗利率の低下が「じわじわ」進むのもこの構造で説明できます。値引きした月には売上が立ち、現場は「消化が進んだ」と報告する。損失は数ヶ月遅れて、粗利率というかたちに変わって決算に現れるため、経営の目には原因(投入)と結果(粗利低下)が結びついて見えないのです。

分解の手順──値引きロスはどこで生まれているか

直すためには、まずロスの発生箇所を特定します。手順は4段階です。

- 金額化──(定価−実売単価)×販売数量を、SKU×月で積み上げる。会社全体の値引きロスの年間総額が出ます

- 3軸で集計──カテゴリ×シーズン×チャネルの3つの軸で切り直す

- 集中箇所の特定──値引きロスは全体に薄く広がっているように見えて、実際にはごく一部の領域に集中しているのが通例です。ロス金額の上位を占めるカテゴリ・時期・チャネルを特定します

- 投入計画への遡及──集中箇所について、その投入量・SKU数・投入時期が「何を根拠に」決まったかを遡ります。多くの場合、前年実績のコピーか、営業の強気の見込みに行き当たります

あわせて持つべき物差しがプロパー消化率──投入した商品のうち定価(プロパー価格)で売れた比率──です。粗利率は結果が出るまで数ヶ月かかる遅行指標ですが、プロパー消化率はシーズン中に投入設計の良否を映す先行指標として機能します。主要カテゴリでこの数字を月次で見ている中堅企業は、私たちの知る限りごく少数です。

投入の設計を直す──量・幅・時期の3点

量。初期投入を需要予測いっぱいまで積まず、控えめに入れて売れ行きで追加する運用に変えます。ただしこれは「追加の判断を速く回す仕組み」とセットでなければ、単なる機会損失に変わります(この仕組みの作り方は別稿で詳述しています)。

幅。SKUの絞り込みです。ここで必ず出る反対が「SKUを減らせば売上が減る」ですが、この恐れは大半のケースで裏切られます。ある生活雑貨企業では、3ブランド合計6,200SKUを3,850へ38%削減した結果、下位SKUの売上が残ったSKUに転移し、売上は前年比97%を維持したまま、在庫回転は2.8回から4.7回へ、限界利益率は3.4pt改善しました。SKUの幅は売上ではなく、値引きと滞留の温床を広げていたのです。

時期。リニューアルや世代交代の局面です。新旧の切替計画がないまま新商品を投入すると、旧品は自動的に値引き・廃棄行きになります。ある化粧品メーカーでは、リニューアル時の旧品の売り切り計画(ランディング計画)を標準化したことで、旧品廃棄が半減しました。投入・仕入の枠そのものを金額で管理するOTB(Open to Buy)の考え方を導入すれば、「作りすぎ・仕入れすぎ」を計画段階で構造的に抑えられます。

自社で今週できる、3つの確認

いずれも、経理または情報システム部門への依頼だけで足ります。

- プロパー消化率を、主要カテゴリで一度計算してみる──計算したことがなければ、まずこれが第一歩です。数字を見た瞬間に、どのカテゴリが「値引き前提の商売」になっているかが分かります

- 値引きロスの集中度を見る──ロス金額の上位10%のSKUまたはカテゴリが、全ロスの何%を占めるか。集中していれば、直すべき投入計画は実は少数です

- 直近の投入量決定を1件遡る──根拠を辿ると「前年実績+α」で止まっていないか。前年実績には前年の値引きロスが織り込まれています。実績のコピーは、ロスのコピーです

まとめ

下がり続ける粗利率は、販売の失敗の集積ではなく、投入の設計──量・幅・時期──の欠陥が数ヶ月遅れで精算されている姿です。分解の計算は本稿の手順で内製できます。難所は2つあります。全SKU×24ヶ月を横断する作業量、そして投入計画の見直しは、その計画を作ってきた部門と人の判断そのものに切り込むため、社内では扱いにくいことです。値引きロスの金額と集中箇所の特定は、売上在庫診断「URESUJI」が1日で行います。そこから先──投入設計(MD計画・OTB管理)の再構築は、需給・在庫プロセス改善コンサルティングの中核領域です。

本記事の引用・転載は、出典(株式会社RUNOSA・本記事URL)の明記のうえ、ご活用いただけます。

本記事に関連するサービス・資料

- 売上在庫診断「URESUJI」──値引き・欠品・滞留の3つの損失を金額化する診断(98,000円・分析1日+フィードバック1日)

- 需給・在庫プロセス改善コンサルティング──MD計画・OTB管理を含む投入設計の再構築を伴走支援

- 自社の在庫を、売上と在庫のデータだけで診断する方法──3つの損失を金額化する手順(知見)